Es un elemento clave en el pasivo del balance porque evita tensiones de caja.¿Qué es el fondo de maniobra?

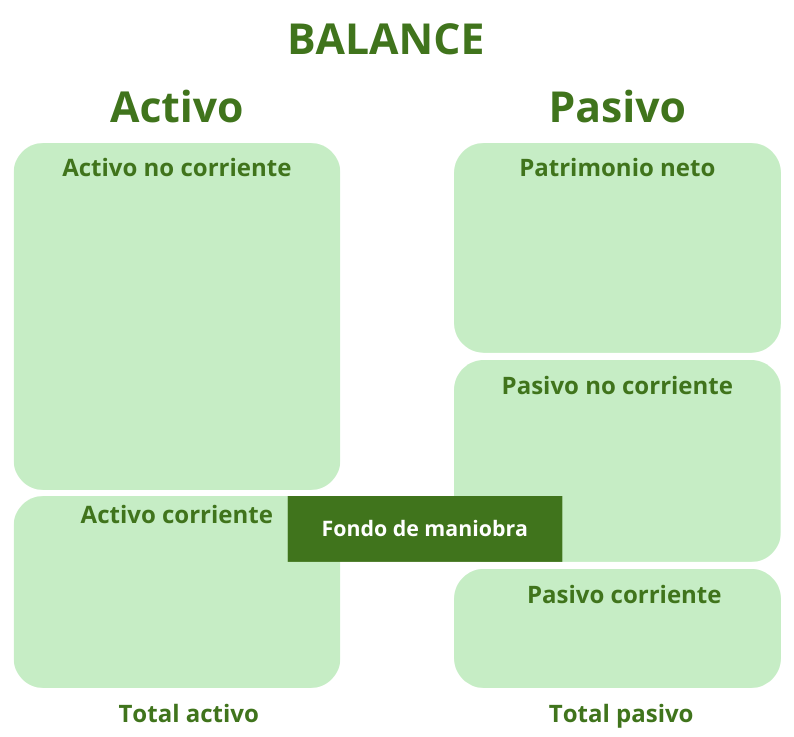

Fondo de maniobra es la parte del activo corriente financiada con pasivo no corriente, y así, poder hacer frente a los gastos a corto plazo, evitando la suspensión de pagos. Podemos decir que es un indicador que sale del balance restando activo corriente menos pasivo corriente. Por norma general debe ser positivo. Esto quiere decir que la empresa no tiene necesidad de atender una parte de los pago a corto plazo, menos de un año, con financiación a corto plazo, evitando que se pueda entrar en suspensión de pagos.

Ejemplo de fondo de maniobra

A continuación, explicamos con un ejemplo utilizando un vídeo de Xavier Puig, en una de sus clases de «Finanzas para no financieros» de la Barcelona School of Management (UPF).

¿Cómo sabemos qué fondo de maniobra es óptimo para nuestro negocio?

Lo más normal es tener un fondo de maniobra positivo. Así nos aseguramos que no tendremos problemas de tesorería, pero no ha de ser excesivo. Porque podría ser contraproducente para la rentabilidad de la empresa.

Así, cómo podemos saber qué fondo de maniobra es el más óptimo para nuestra empresa. Todo dependerá del tipo de negocio, desde luego, no necesitará el mismo margen de maniobra un negocio que venda productos al contado, como puede ser una panadería o un supermercado, que una empresa dedicada a la investigación de vacunas con 1000 empleados a los que pagar un sueldo mensual. Así, hay que tener en cuenta una serie de parámetros para calcularlo.

Rotación de existencias

La rotación de existencias el tiempo que se tarda en salir las existencias del almacén en forma de ventas. Si en tu almacén tienes o tienda tienes ropa, lo que tardas en venderla y volver a reponerla. No es lo mismo una rotación de existencias mensual que trimestral o semestral. Tendrás una rotación más alta cuando menos tardes en vender y volver a reponer las existencias.

Periodo de cobro

El periodo de cobro es el tiempo que tardas en cobrar de tus clientes desde el momento que emites la factura al momento que cobras el importe de la factura. Puede ser al contado, a 30 días, a 60 o 120 días. No es lo mismo cobrar al contado que a 120 días. Cuando el tiempo de cobro es más corto dispones antes del dinero.

Periodo de pago

El periodo de pago es el tiempo que tardas en pagar a tus proveedores desde el momento que recibes la factura al momento que pagas el importe de la factura. Puede ser al contado, a 30 días, a 60 o 120 días. No es lo mismo pagar al contado que a 120 días. Cuando el tiempo de pago es más largo puedes disponer del dinero durante más tiempo antes de pagar la factura.

Fondo de maniobra mínimo o incluso negativo: Rotación alta, periodo de cobro corto y periodo de pago largo.

Fondo de maniobra positivo: Rotación media/alta, periodo de cobro medio/largo, periodo de pago más corto que el periodo de cobro.