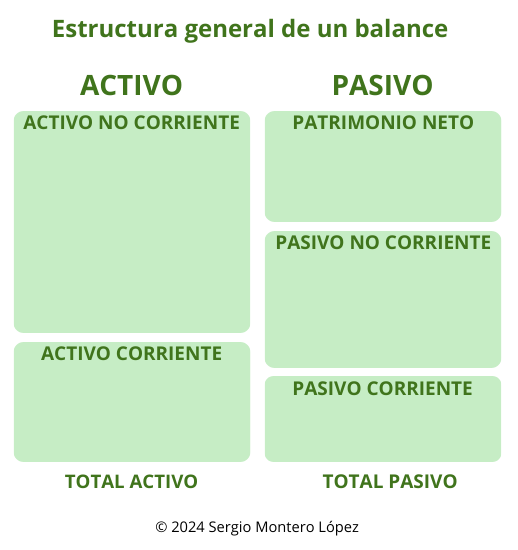

El balance es la estructura económica de la empresa, nos dice donde tenemos invertido el dinero y cómo pagamos estas inversiones en un periodo determinado. Se divide en 2 bloques el activo, que son todos los bienes que tenemos en el negocio y el pasivo, es la forma en que hemos pagado o estamos pagando estos bienes. Nos ayuda a analizar la salud económica de la empresa.

Estructura de un balance

Com hemos comentado en el párrafo anterior, el balance se divide en dos grandes bloques: el activo y el pasivo.

Activo

Son todos los bienes (inversiones) en propiedad de la empresa que necesitamos para su funcionamiento y actividad. Se dividen en dos apartados dependiendo del tiempo que permanecerán el la compañía. Estos son:

Activo no corriente. Esta formado por todos nuestros bienes que permanecerán más de un año en el negocio. El local, mobiliario, máquinas, ordenadores, vehículos, entre otros muchos.

Activo corriente. Es todos los bienes de la empresa que se pueden convertir en efectivo en menos de un año. Efectivo de caja, saldos en cuentas bancarias, lo que nos deben nuestros clientes y el stock que se prevé vender antes de un año son los ejemplos más comunes.

Pasivo

El pasivo es la forma en que financiamos y pagamos el activo. Es el dinero que debemos a terceros: acreedores y proveedores. Se divide en tres apartados:

Patrimonio neto. El valor de los bienes del negocio que se han pagado con sus propios recursos económicos sin necesidad de pedir financiación. Es la aportación de capital u otros bienes de los socios, los beneficios de años anteriores que no han sido repartidos.

Pasivo no corriente. Son las deudas de la empresa que tiene que devolver a más de un año vista. También es conocido como pasivo a largo plazo. Préstamos, hipotecas, bonos. Esta deuda a largo plazo se utiliza para financiar inversiones a largo plazo relacionadas con la expansión del negocio.

Pasivo corriente. Las deudas que hemos de pagar en un plazo inferior a un año. También se conoce como pasivo a corto plazo. Es una deuda que se utiliza para el funcionamiento diario del negocio. Estas son, compra a proveedores, líneas de crédito, descuentos comerciales, salarios de los empleados, impuestos.

Así, tenemos que el activo se divide en activo no corriente y activo corriente.También vemos que el pasivo se divide en patrimonio neto, pasivo no corriente y pasivo corriente.

Muy importante, el total activo y el total pasivo tienen que ser iguales. Ejemplo, si el total activo son 50 millones, el total pasivo también tiene que ser 50 millones.

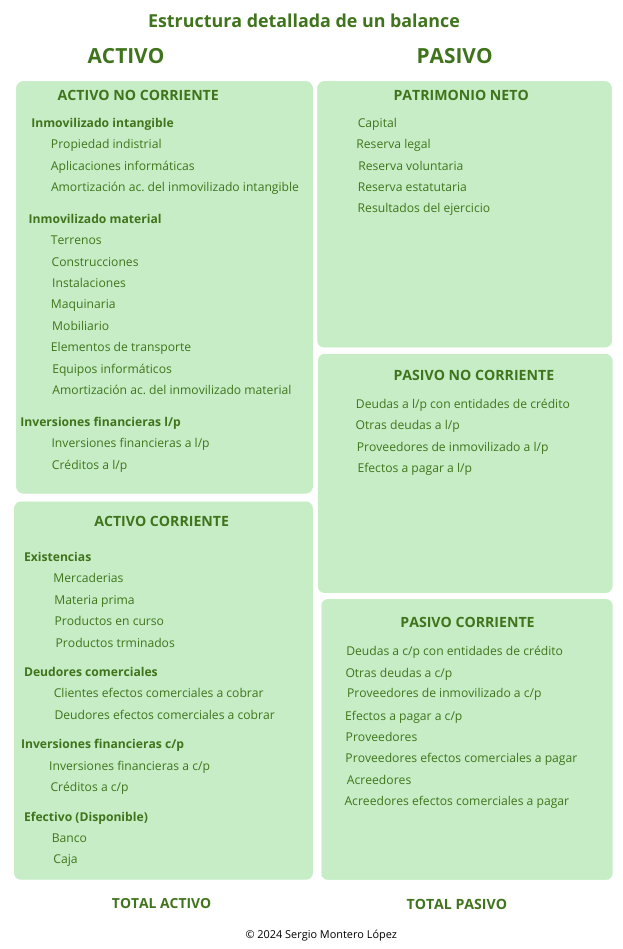

a continuación, desglosamos más en detalle el balance:

Estructura detallada de un balance

Como vemos en la imagen de arriba, El balance se desglosa en diferentes partidas. A continuación te explicamos que significa cada una.

Activo no corriente

Engloba todos los bienes e inversiones que estarán más de un año en la empresa. Se desglosa en:

Inmovilizado intangible

Son activos que no son físicos, que han sido comprados a terceros o se han creado por la propia empresa. Las propiedades industriales (patentes, marcas,…) , programas y software informático y la amortización del activo intangible que es la pérdida de valor anual de activo intangible.

Inmovilizado material

Los activos físicos y tangibles, inmuebles, mobiliario, máquinas, ordenadores, vehículos entre otros que son de propiedad de la empresa y los utiliza para su actividad.

No se incluiría en este apartado el stock de material que se utiliza para fabricar producto o productos acabados en almacén. Esto se incluiría en existencias del activo corriente.

Artículos que te pueden interesar: