La cuenta de resultados es un informe contable y financiero donde se refleja si una empresa tiene beneficios o pérdidas en un periodo determinado. Habitualmente mensual, trimestral y anual e incluye todos los ingresos y gastos de forma muy detallada que recibe durante ese periodo de tiempo determinado. También se conoce como cuenta de pérdidas y ganancias, cuenta de estado de resultados o cuenta de explotación.

¿Para qué sirve?

La principal función que tiene es saber que hemos vendido y que hemos gastado en un tiempo determinado que puede ser un mes, un trimestre o un año. Es la resta entre ingresos y gastos, el resultado nos dará beneficios o pérdidas.Si el resultado es negativo, habremos gastado más que ingresado, si es positivo tendremos beneficios y eso quiere decir que los ingresos han sido superiores a los gastos.

Muy importante! La cuenta de resultados refleja ingresos y gastos NO refleja cobros y pagos. El ingreso es el momento que facturamos al cliente, pero eso no quiere decir que cobremos en el mismo momento, todo dependerá de las condiciones de pago que hayamos negociado con nuestros clientes. Esta pueden ser al contado, a 30, 60, 90, 120 días y lo mismo con nuestros proveedores.

Ingreso: Fecha de factura a nuestros clientes.

Gasto: Fecha de factura que nos hace nuestros proveedores.

Cobro: Momento en que nuestro cliente nos paga y se refleja en nuestra cuenta bancaria.

Pago: Momento en que nuestro proveedor nos cobra y se refleja en nuestra cuenta bancaria.

La cuenta de resultados es:

- Una herramienta contable y financiera que refleja la capacidad que tiene la empresa de generar beneficios.

- Nos permite analizar si el negocio es rentable o deficitario.

- Vemos donde se gasta el dinero y podemos tomar decisiones como reducción del gasto o más inversión, contratar o despedir personal, buscar nuevas vías de ingresos o realizar inversiones entre otras.

- Es una obligación fiscal. Hacienda obliga a presentarla cada año.

- Documento clave para accionistas y futuros inversores, porque pueden ver si la empresa es capaz de cubrir los coste de su actividad (EBITDA), donde se está gastando el dinero y los beneficios que genera.

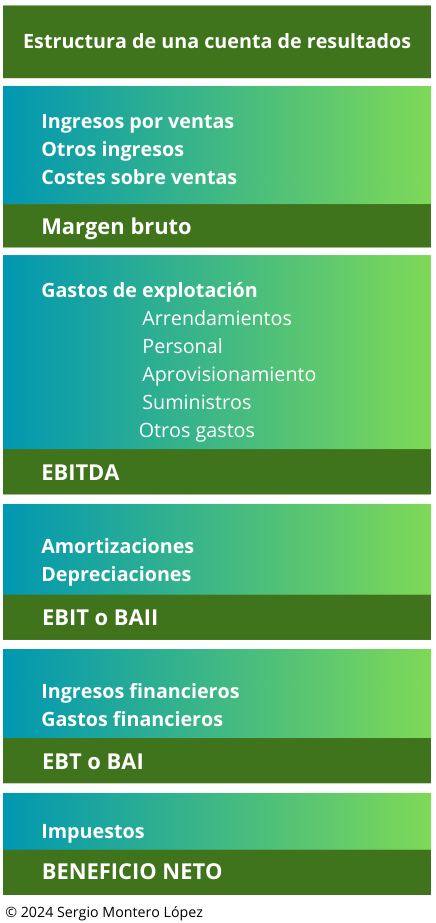

Estructura de una cuenta de resultados

A continuación, te explicamos un modelo reducido de una típica estructura de cuenta de resultados desglosado en 5 bloques: margen bruto, EBITDA, EBT o BAII, EBT o BAI y beneficios netos.

Margen bruto

Es la resta entre los ingresos y los costes sobre ventas. Con el resultado del margen bruto hay que pagar todos los gastos de explotación y gastos financieros e impuestos.

Margen bruto = Ingresos – Costes sobre ventas

Ingresos por ventas: Es la facturación que hacemos de nuestra actividad. Es lo que vendemos a nuestros clientes

Otros ingresos: Ingresos que recibimos que no tienen nada que ver con nuestra actividad principal. Ejemplo: Un negocio que vende productos de limpieza y tiene varios locales en alquiler. Recibe ingresos por los alquileres pero estos ingresos no provienen de su actividad principal que es vender productos de limpieza.

Costes sobre ventas: Todos los costes directos y variables que genera el producto o servicio que vendes.

Ejemplo 1: empresa que fabrica alfombras. Los costes sobre ventas serán la materia prima que utiliza para fabricar las alfombras, los portes de envío, las comisiones o gratificaciones al equipo comercial, entre otros.

Ejemplo 2: empresa que vende alfombras pero no las fabrica, las compra a un proveedor y las comercializa. Los costes sobre ventas serán lo que le cuesta la compra de las alfombras, los portes de envío y las posibles gratificaciones o comisiones a los vendedores.

EBITDA

Es el acrónimo inglés de ingresos antes de interese, impuestos, depreciaciones y amortizaciones (Earnings Before Interest Taxes Depreciation and Amortization). La capacidad que tiene el negocio de generar ingresos suficientes para pagara todos los gastos de explotación de la empresa. Es el resultado de la resta entre el margen bruto y los gastos de explotación.

El EBITDA tiene que ser positivo, si es negativo quiere decir que el negocio no es capaz de pagar sus gastos generales y esto lleva a la suspensión de pagos. Es un indicador muy utilizado para analizar si una empresa puede ser rentable o no.

Gastos de explotación: Son todos los gastos fijos que genera el negocio como nóminas, si estamos en un local de alquiler la cuota de alquiler, los suministros, gastos de representación, gastos del dto. de ventas,…

EBIT o BAII

Es la diferencia entre el EBITDA y las amortizaciones/depreciaciones. EBIT( Earnings Before Interest and Taxes) o en castellano BAII (Beneficios Antes de Intereses e Impuestos).

Amortizaciones: Es la pérdida de valor del activo no corriente. La vida útil, o sea, el desgaste de máquinas, equipos informáticos, locales (en propiedad), automóviles (en propiedad, no renting, no leasing), el mobiliario. Por ejemplo, cuando una empresa compra mobiliario de oficina, este durará tiempo, pero no tendrá el mismo valor nuevo que después de tres años. Esto es la amortización, la pérdida de valor en este caso del mobiliario de oficina. , que cada año la empresa se puede desgravar un porcentaje en el impuesto de sociedades.

¿Cómo las empresas saben qué cantidad y durante cuánto tiempo se pueden amortizar un activo no corriente? Pues esto lo marca hacienda en unas tablas de amortización publicadas en su web donde indica qué porcentaje y durante cuantos años puedes amortizarlo.

Depreciaciones: La pérdida repentina de un activo no corriente debido a un avería sin solución o accidente. Por ejemplo avería de una máquina u ordenador sin solución o el siniestro total de un vehículo que extinguen el uso de estos. La depreciación será el valor actual del objeto.

EBT o BAI

Es la diferencia entre el EBIT y los gastos financieros más la suma de los ingresos financieros. EBT( Earnings Before Taxes) o en castellano BAII (Beneficios Antes de Impuestos).

Gastos financieros: Son los intereses que pagamos por financiarnos. El ejemplo más claro, cuando tenemos un crédito o hipoteca del banco, mensualmente lo devolvemos. Esa cuota mensual se compone de amortización (parte del dinero que nos ha prestado el banco) + intereses (porcentaje que nos cobra el banco por prestarnos el dinero). Estos intereses son los que reflejamos como gastos financieros.

Muy importante!. La cuenta de resultados NUNCA refleja la amortización del dinero que nos ha prestado el banco. SOLO se reflejan los intereses. La amortización (el dinero que nos ha prestado el banco) siempre se refleja en el balance.

Ingresos financieros: En el caso de cotizar en bolsa o tener dinero invertido en acciones de otras empresas, todos los dividendos que se generan de estas inversiones.

Beneficio neto

El resultado del EBT o BAI menos los impuestos. El beneficio neto es la capacidad del negocio de generar suficientes ingresos para pagar todos sus gastos e impuestos y tener beneficios para cubrir amortizaciones, dividendos.

Muy importante! A la empresa no le vale cualquier beneficio neto. Dependiendo de la deuda de financiación bancaria que tenga o si tiene que repartir dividendos a sus accionistas necesitará una cifra de beneficios netos determinada.

Ejemplo: Tenemos una empresa que ha generado en un año un beneficio neto de 500.000€, pero ese mismo año hemos tenido que devolver en amortización de préstamos a bancos 750.000€. En principio tenemos unos beneficios anuales de 500.000€, pero en realidad tenemos una deuda de 250.000€.

Calculamos 500.000 – 750.000 = -250.000€, para cubrir la amortización tendríamos de haber generado, mínimo, 750.000€ de beneficios netos para cubrir la devolución del capital de la deuda, pero tendríamos 0 beneficio. Así que en este caso tendríamos que generar beneficios netos mayores.

En resumen, una cuenta de resultado es un indicador que nos permite saber los beneficios que genera un negocio en un periodo determinado, restando los ingresos de los gastos. Como resultante nos dará los beneficios netos a los que debemos restar, si tenemos, la amortización de la deuda de financiación de ese periodo determinado y los dividendos.

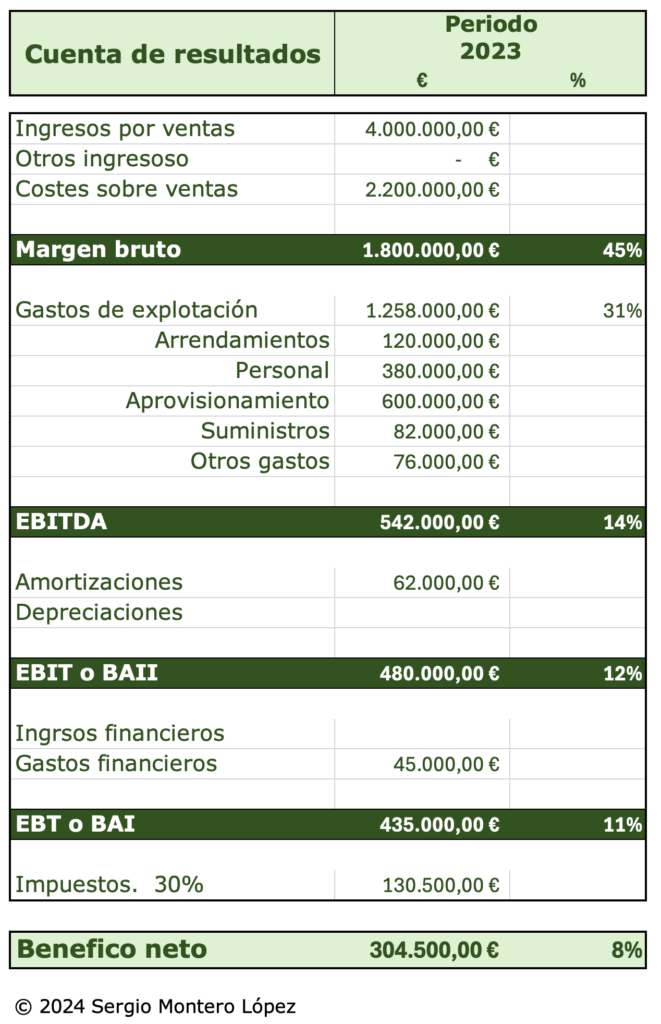

Ejemplo

A continuación y en la imagen de abajo, un ejemplo de cómo sería una cuenta de resultados de un periodo anual, en este caso del 2023. Vamos a imaginar que es la cuenta de resultados de una empresa que fabrica bolsas de papel que vende a otras empresas que las necesitan para empaquetar sus productos.

En este caso, ha facturado 4 millones de euros (ingresos por ventas) de su actividad durante el 2023. Los costes variables y directos sobre el producto (costes sobre ventas) para poder fabricar las bolsas de papel, son de 2,2 millones de euros. La diferencia entre ingresos y gastos sobre los ingresos, nos da un margen bruto de 1,8 millones de euros. Esto es un 45% de la facturación total del 2023. Con este margen bruto, tenemos que cubrir toso los gastos de explotación, las amortizaciones, los gastos financieros y tener suficientes beneficios netos para poder atender el capital que hemos tenido que devolver durante el 2023 a los bancos y acreedores y que nos quede beneficio positivo.

En el ejemplo, después de pagar todos los gastos e impuestos, hemos tenido un beneficio neto de 304.500 €, es decir, un 8% de todos los ingresos del 2023. Ahora comprobamos si es suficiente para pagar toda la deuda en capital que hemos devuelto durante el año. Si el resultado es positivo habremos tenido beneficios, si es negativo tendremos pérdidas. Entonces si no logramos negociar la deuda con nuestros acreedores, estaremos en peligro de quiebra o suspensión de pago.

¿Es lo mismo la cuenta de resultados y un balance?

NO, no es lo mismo. Com hemos comentado, la cuenta de resultados es el documento que te indica si el negocio tiene pérdidas o beneficios en un periodo determinado calculando la diferencia entre ingresos y gasto.

El balance es un documento que refleja las inversiones que hemos hecho en nuestro negocio y cómo las hemos pagado. Se divide en dos bloques. El activo, dónde está invertido el dinero. El pasivo, de donde ha salido el dinero para pagar el activo.

Artículos que te pueden interesar: